Kapitalmarktkrise – neue Garantiemodelle in der Lebensversicherung

4. Juli 2016 |

Ausgehend von der anhaltenden Niedrigzinsphase und der vom Gesetzgeber geplanten Absenkung des Garantiezinses auf 0,9 %, entwickelt die Lebensversicherungsbranche neue Produkte mit modifizierten Garantiemodellen. Diese werden neben klassischen Produkten angeboten, von denen sich aber einige Versicherer verabschieden.

Die Garantiemodelle zeichnen sich aus durch:

- variable Garantien

- höhere aber keine maximalen Renditechancen

- niedrigere Mindestrenten als bei klassischen Produkten

- niedrigere Mindestverzinsung als bei klassischen Produkten

In Abhängigkeit von der Anleger-/Sparermenatlität werden verschiedene Typen bei den Garantiemodellen unterschieden.

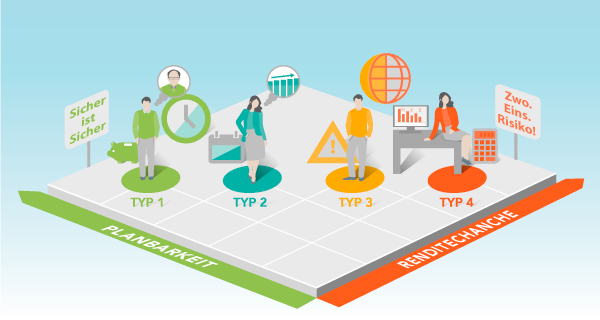

Garantietypen (Quelle: GDV http://www.gdv.de/2016/02/das-garantiert-die-neue-private-rente/)

Typ 1 – klassische Rentenversicherung

Typ 2 – klassische Rentenversicherung mit reduzierter Garantieverzinsung

Typ 3 – fondsgebundene Rentenversicherung mit Beitragsgarantie

Typ 4 – fondsgebundene Rentenversicherung ohne Garantie

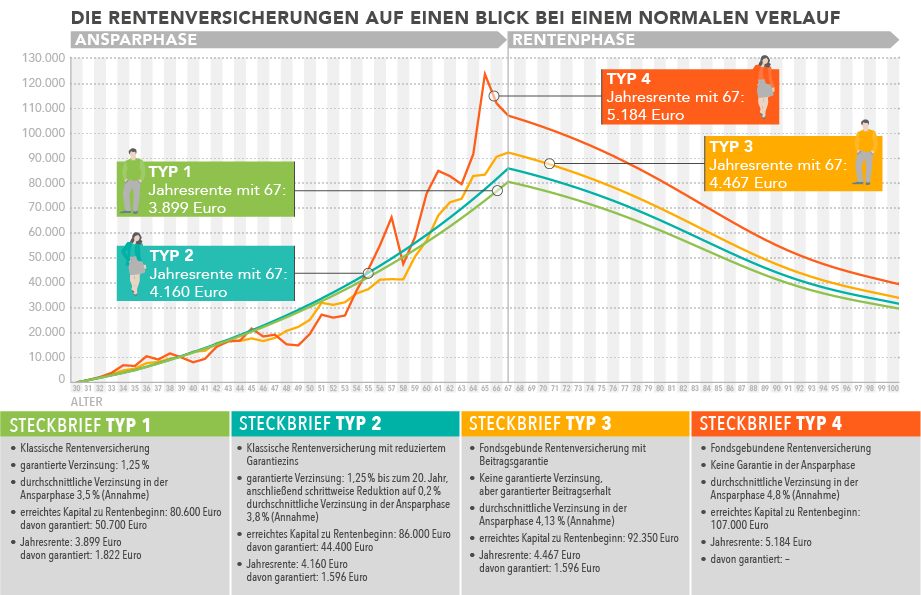

Der GDV hat die verschiedenen Typen genauer beschrieben und eine Modellrechnung erstellt:

Berechnungsgrundlagen:

Für alle vier Produkttypen wird ein Jahresbeitrag von 1.200 Euro unterstellt, die Ansparphase dauert 37 Jahre. Damit beläuft sich die Beitragssumme auf 44.400 Euro. Die angenommenen Abschlusskosten entsprechen 2,5 Prozent der Beitragssumme und fallen in den ersten fünf Jahren nach Vertragsabschluss an. Die Verwaltungskosten betragen 7,5 Prozent der laufenden Beiträge bzw. 1,75 Prozent der Rente. Alle Beiträge und Renten werden als Jahresbeträge ausgewiesen. Der Rentenanspruch wird auf Basis des jeweils erreichten Kapitals zu Rentenbeginn und der Sterbetafeln DAV2004R und DAV2004 2. Ordnung ermittelt.

Die Leistungen werden als teildynamische Rente ausgezahlt. Zum Hintergrund: Bei Rentenversicherungen kann der Kunde zwischen verschiedenen Bezugsformen wählen. Am häufigsten wählen Kunden die dynamische und die teildynamische Rente. Bei der teildynamischen Rente zieht der Versicherer in Betracht, welche Überschüsse er in Zukunft erwirtschaften wird. Auf Basis dieser Schätzung erhält der Kunde zu Rentenbeginn eine zusätzliche Rente. Das Startniveau bei einer teildynamischen Rente ist höher als bei einer volldynamischen Rente. Die mögliche Rentensteigerung während der Auszahlungsphase fällt im Unterschied zur volldynamischen Rente dagegen geringer aus. Die Annahmen zur Gesamtverzinsung der vier Typen sind ebenfalls in der Infografik dargestellt.

Privatrente - Garantietypen http://www.gdv.de/garantiemodelle/#Gut%20zu%20wissen