Egal, ob im Heilwesen Tätige oder Psychologinnen und Psychologen als Freiberufler/Selbständige oder in einem Anstellungsverhältnis ihrem Beruf nachgehen, steuerliche Fragestellungen spielen grundsätzlich eine wichtige Rolle.

Die Steuergesetzgebung in Deutschland wird leider trotz vieler Ideen, wie der von der Steuererklärung auf dem Bierdeckel, nicht einfacher, sondern immer komplexer. Somit ist die Inanspruchnahme von Steuer-Epertise nahezu unvermeidbar.

Da die PsyCura Wirtschaftsdienst GmbH keine Steuerberatung durchführen darf, gibt es seit vielen Jahren eine erfolgreiche Kooperation mit einem der führenden Steuerberater Deutschlands. Durch die Zusammenarbeit mit der SEB Steuerberatung erhalten unsere Kundinnen und Kunden bundesweit eine hervorragende steuerliche Beratung und Begleitung zu attraktiven Konditionen.

Nachfolgend erhalten Sie weitere Informationen zu unserem Kooperationspartner und seinem Angebot.

Spezialisierte Steuer- und Unternehmensberatung für in der Psychotherapie und anderen Berufsfeldern des Heilwesens Tätige sowie Psychologinnen und Psychologen

Von der ersten probatorischen Sitzung bis zum Praxiserfolg

Als Kooperationspartner der PsyCura Wirtschaftsdienst GmbH kennt die SEB Steuerberatung nahezu alle Facetten Ihres Berufes. Beginnend von der reinen heilberuflichen Leistung über die unterrichtenden Tätigkeiten oder Supervision, bis hin zur Unternehmensberatung.

Sie verfolgen Ihre Ziele. Wir kümmern uns um Ihre Zahlen.

Gerade mit den ersten Entscheidungen wird der Kurs für den Praxiserfolg gelegt. Dies gilt auch in steuerlicher Hinsicht.

Ob es die Feststellung von Verlusten aus den Kosten der Ausbildung, die geplante Praxisübernahme von einem Kollegen oder den Sprung ins kalte Wasser mit einer Neugründung der eigenen Praxis betrifft, bei all diesen Fragestellungen steht Ihnen die SEB Steuerberatung als verlässlicher und beständiger Partner an ihrer Seite.

Bevor es akut wird – Fehler im Vorhinein vermeiden

Die Erfahrung zeigt, dass die meisten steuerlichen Fehler schon bei der Anmeldung der freiberuflichen Tätigkeit im Heilwesen oder der selbstständigen Tätigkeit als Psychologin oder Psychologe passieren, so dass Ärger mit dem Finanzamt vorprogrammiert ist. Treten Sie also einfach über das Kontaktformular mit uns in Verbindung, um so anfängliche Fehler zu vermeiden.

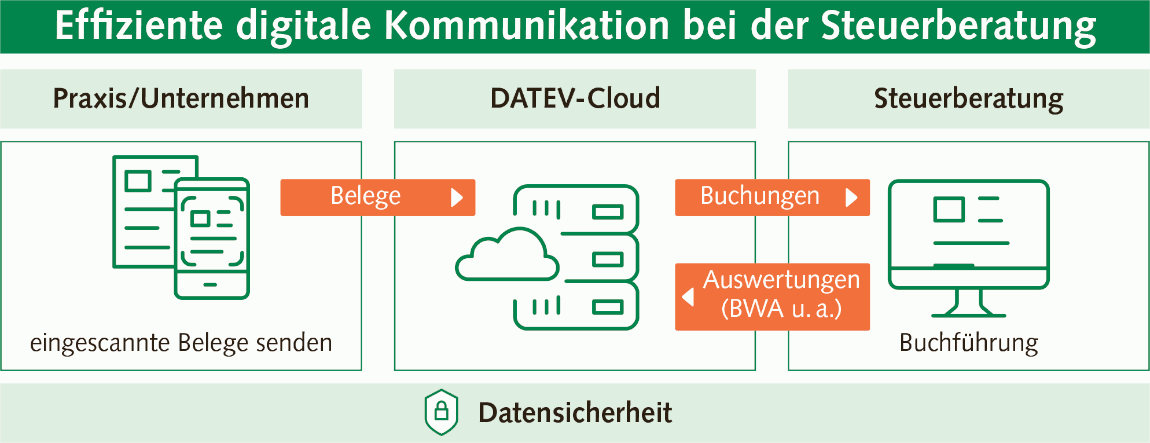

Papierkrieg ade – Smartphone, Cloud und Online-Konferenz

Die SEB Steuerberatung bietet Ihnen alle Dienstleistungen einer Steuer- und Unternehmensberatung ohne „Papierkrieg“. Dabei profitieren Sie von deren spezieller Branchen- und Marktkenntnis.

Diese Art der Zusammenarbeit bietet folgende Vorteile:

- Zentral: alle Arbeiten rund um die Buchführung in einem System erledigen

- Unkompliziert: keine Hard- und Softwareinstallation am PC notwendig

- Simpel: Belegdigitalisierung und -bereitstellung per Smartphone möglich

- Sicher: Authentifizierung per Smartphone mittels App

- Strukturiert: revisionssichere Archivierung der Belege im digitalen Belegarchiv

Informiert im laufenden Jahr – keine steuerlichen Überraschungen

So vermeiden Sie mit dem „Herbstgespräch“ steuerliche Überraschungen. Wir ermitteln für Sie im ersten Schritt das vorläufige Ergebnis anhand einer Hochrechnung und deren Steuerlast. Im zweiten Schritt loten wir mögliche Steuersparmaßnahmen für Sie aus, um hohe Steuernachzahlungen zu vermeiden.

SEB-Branchenvergleich – Wo stehe ich im Vergleich zu meinen Berufskollegen?

Wollen Sie sich mit anderen Kollegen vergleichen und wissen, wo Sie stehen? Mit dem Datenpool der SEB Steuerberatung erhalten Sie die Gelegenheit, Flagge zu zeigen und mal über den Tellerrand zu schauen.

Durch unsere Kooperation mit der SEB Steuerberatung genießen Mitglieder ausgewählter Verbände folgende Vorteile:

- bundesweit eine spezialisierte und individuelle Beratung,

- eine moderne Betreuung sowie digitale Zusammenarbeit und

- ein attraktives Leistungspaket.

Haben wir Ihr Interesse geweckt? Dann nutzen Sie einfach unser Kontaktformular!